Tie nosaka kritērijus, pēc kuriem nosaka Covid-19 izraisītās krīzes skartos darba devējus un krīzes skartos nodokļu maksātājus. Tie nosaka arī kārtību, kādā piesakās dīkstāves pabalsta kompensēšanai un nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem.

Gan dīkstāves pabalstam, gan nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem ir tiesīgi pieteikties visi tie krīzes skartie darba devēji un nodokļu maksātāji, kuru ieņēmumi no saimnieciskās darbības 2020. gada martā vai aprīlī, salīdzinot ar 2019. gada attiecīgo mēnesi, Covid-19 izplatības dēļ ir samazinājušies vismaz par 30 %.

Tādu pašu atbalstu var saņemt arī tie darba devēji un nodokļu maksātāji, kuru ieņēmumu kritums ir bijis par 20 %, tomēr tad šo darba devēju un nodokļu maksātāju darbības rādītājiem par 2019. gadu jāatbilst vismaz vienam no trim kritērijiem: uzņēmuma eksporta apjoms ir bijis 10 % no kopējā apgrozījuma vai vismaz 500 000 eiro apmērā, vidējā bruto darba samaksa uzņēmumā ir bijusi vismaz 800 eiro vai, gadam beidzoties, uzņēmuma ieguldījumi pamatlīdzekļos ir bijuši vismaz 500 000 eiro.

Nodokļu samaksas termiņa pagarināšana

Lai pieteiktos nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem, darba devējs iesniedz iesniegumu VID EDS, aizpildot tam speciāli izveidotu veidlapu, ne vēlāk kā divu mēnešu laikā pēc maksājuma termiņa iestāšanās vai īpašā krīzes regulējuma spēkā stāšanās dienas, proti, 2020. gada 22. marta.

Saņemtos iesniegumus VID izvērtē saskaņā ar likumā “Par nodokļiem un nodevām” 24. pantā minētajām prasībām.

Nokavētajam nodokļu maksājumam, kura samaksai ir piešķirts termiņa pagarinājums, netiek aprēķināta nokavējuma nauda, savukārt informācija par uzņēmumu netiek iekļauta VID administrēto nodokļu parādnieku datu bāzē.

Savukārt tie nodokļu maksātāji, kuri šobrīd neatbilst MK noteikumos Nr. 165 noteiktajiem kritērijiem, var izmantot jau līdz šim normatīvajos aktos noteiktās iespējas nodokļu samaksas termiņa atlikšanai un pagarināšanai līdz vienam gadam. Plašāka informācija pieejama VID tīmekļa vietnē sadaļā “Nodokļi/Noderīgi/Termiņpagarinājumi un nodokļu parādi/Kārtējo un nokavēto nodokļu maksājumu sadalīšana termiņos”.

Pabalsta izmaksa dīkstāvē esošo uzņēmumu darbiniekiem

Ja darba devējs darbinieku nenodarbina vai arī atrodas dīkstāvē , darbiniekam tiek maksāts dīkstāves pabalsts 75 % apmērā no mēneša vidējās bruto darba samaksas par iepriekšējo sešu mēnešu periodu pirms ārkārtējās situācijas izsludināšanas vai atbilstoši par darbinieku faktiski deklarētajiem datiem iepriekšējos sešos mēnešos, bet ne vairāk kā 700 eiro par kalendāra mēnesi.

Dīkstāves pabalsta piešķiršanai darba devējam VID EDS jāiesniedz noteiktas formas iesniegums. Par laika posmu no šī gada 14. marta līdz 31. martam iesniegums jāiesniedz līdz 25. aprīlim, bet turpmāk – līdz nākamā mēneša 25. datumam. VID to izskatīs piecu darba dienu laikā un, izpildoties Ministru kabineta noteikumos Nr. 165 noteiktiem kritērijiem, dīkstāves pabalstu pārskaitīs uz darba devēja iesniegumā norādīto darbinieku kontiem kredītiestādēs vai pie maksājumu pakalpojumu sniedzējiem Latvijā.

Par dīkstāves pabalstu izmaksu VID informēs darba devēju EDS. Savukārt darbinieku par dīkstāves pabalsta izmaksu informēs darba devējs.

Ar pabalstu paredzēts kompensēt neizmaksātās algas no šī gada 14. marta līdz 14. maijam, bet ne ilgāk kā ir spēkā Ministru kabineta lēmums par ārkārtējo situāciju. Turklāt dīkstāves pabalsts netiek aplikts ar iedzīvotāju ienākuma nodokli un valsts sociālās apdrošināšanas obligātajām iemaksām. Dīkstāves pabalsta izmaksa tiek pārtraukta, ja tā saņemšanas laikā darba devējs pieņem darbā jaunus darbiniekus.

Darba devēju sarakstu, kuru darbinieki saņēmuši dīkstāves pabalstu, VID publicē savā tīmekļa vietnē.

Citi nodokļu jomas atbalsta pasākumi COVID-19 krīzes pārvarēšanai

Līdztekus dīkstāves pabalstiem un nodokļu nomaksas termiņa pagarinājumiem jaunajā likumā noteikti arī citi atbalsta pasākumi nodokļu jomā, kas izmantojami neatkarīgi no MK noteikumos Nr. 165 noteiktajiem kritērijiem. Garāki termiņi gada pārskatu iesniegšanai

Uzņēmumiem gada pārskatu un konsolidēto gada pārskatu termiņš ir pagarināts par trijiem mēnešiem, bet biedrībām, nodibinājumiem un reliģiskajām organizācijām termiņš pagarināts līdz šī gada 31. jūlijam.

Taču, ja tas joprojām ir iespējams, gada pārskatu var iesniegt arī jau šobrīd likumā noteiktajā termiņā.

Iespēja nemaksāt iedzīvotāju ienākuma nodokļa avansa maksājumus

Saimnieciskās darbības veicējs par 2020. taksācijas gadu var neveikt noteiktos Iedzīvotāju ienākuma nodokļa (IIN) avansa maksājumus no saimnieciskās darbības ienākuma. Šis nosacījums attiecināms uz avansa maksājumiem, sākot no 2020. gada 1. janvāra. Šos maksājumus var veikt labprātīgi gada laikā vairākās daļās vai vienreiz gadā, iesniedzot gada ienākumu deklarāciju.

Tā kā saimnieciskās darbības veicējs avansa maksājumus var veikt labprātīgi, tad papildus nav nepieciešams sniegt informāciju VID par avansa maksājumu veikšanu vai neveikšanu, izņemot, ja saimnieciskās darbības veicējs vēlas atgūt iemaksāto avansa maksājumu par 2020. gada 1. ceturksni.

Nodokļa maksātāji, kuri jau ir veikuši pirmo avansa maksājumu, t.i. līdz 2020. gada 15. martam, bet nevēlās labprātīgi maksāt avansa maksājumus, var atgūt šo iemaksu kā nodokļa pārmaksu, iesniedzot Valsts ieņēmumu dienestā iesniegumu.

Ātrāka PVN pārmaksas atmaksa

Īpašā COVID-19 regulējuma laikā tiek atcelti Pievienotās vērtības nodokļa likumā noteiktie nosacījumi PVN pārmaksas atmaksai. Tādējādi apstiprināto pārmaksāto PVN summu VID visiem uzņēmumiem atmaksā uz bankas kontu 30 dienu laikā pēc deklarācijas iesniegšanas termiņa vai dienas, kad iesniegta precizēta vai kavēta PVN deklarācija. Turklāt iestāde nepagarinās lēmuma par pārmaksātās PVN summas apstiprināšanu pieņemšanas termiņus. Likums vienlaikus arī paredz, ka pirms pārmaksātās PVN summas atmaksas uz kontu sedz nokavētos nodokļus, nodevas, citus valsts noteiktos maksājumus vai kuriem uz atmaksas brīdi ir iestājies samaksas termiņš.

Padziļinātās sadarbības programma un tās dalībnieki

VID 2020., 2021., 2022. un 2023. gadā ir tiesīgs neizslēgt uzņēmumu no padziļinātās sadarbības programmas, ja to ir ietekmējusi COVID-19 krīze un uzņēmums nodrošina pierādījumus objektīvo apstākļu esībai.

Plašāka informācija par kārtību, kā tiks izvērtēta uzņēmumu atbilstība un noritēs tālākā komunikācija ar iestādi, pieejama VID tīmekļa vietnē www.vid.gov.lv sadaļā COVID-19.

Atbalsta pasākumi dezinfekcijas līdzekļu ražošanai

Dezinfekcijas līdzekļu ražošanā drīkst izmantot etilspirtu, saņemot VID atļauju etilspirta iegādei.

Uzņēmumiem, kuriem ir licence spirta ražošanai, VID var piešķirt akcīzes nodokļa nodrošinājuma samazinājumu līdz 90 %.

Dezinfekcijas līdzekļa ražotājam, kas pats ieved spirtu no citas dalībvalsts, saņemot nodrošinājuma apliecību, nav nepieciešams iesniegt finansiālu nodrošinājumu.

Alkoholisko dzērienu tirdzniecība attālināti

Licencēts alkohola mazumtirgotājs vai mazā alkoholisko dzērienu darītava drīkst pārdot alkoholu fiziskām personām, par alkoholisko dzērienu realizāciju vienojoties attālināti jebšu distances līguma veidā (interneta vietnē, elektroniskajā pastā, pa tālruni u.tml.). Būtiski, ka pircējam jābūt 18 gadus vecam un piegāde nevar notikt no pulksten 22.00 līdz 8.00.

Plašāka informācija par to, kas ir distances līgums, kas drīkst tirgot alkoholiskos dzērienus ar distances līgumu, kādi norēķinu veidi ir atļauti, realizējot alkoholiskos dzērienus ar distances līgumu un kādi ierobežojumi jāņem vērā, realizējot alkoholiskos dzērienus ar distances līgumu, pieejama VID tīmekļa vietnē www.vid.gov.lv sadaļā COVID-19.

Aktuālā informācija par atbalsta pasākumiem nodokļu jomā saistībā ar COVID-19 izraisītajām grūtībām un iespēju tiem pieteikties pieejama VID tīmekļvietnē sadaļā “COVID-19”, kā arī Finanšu ministrijas tīmekļvietnē www.fm.gov.lv sadaļā “COVID-19”.

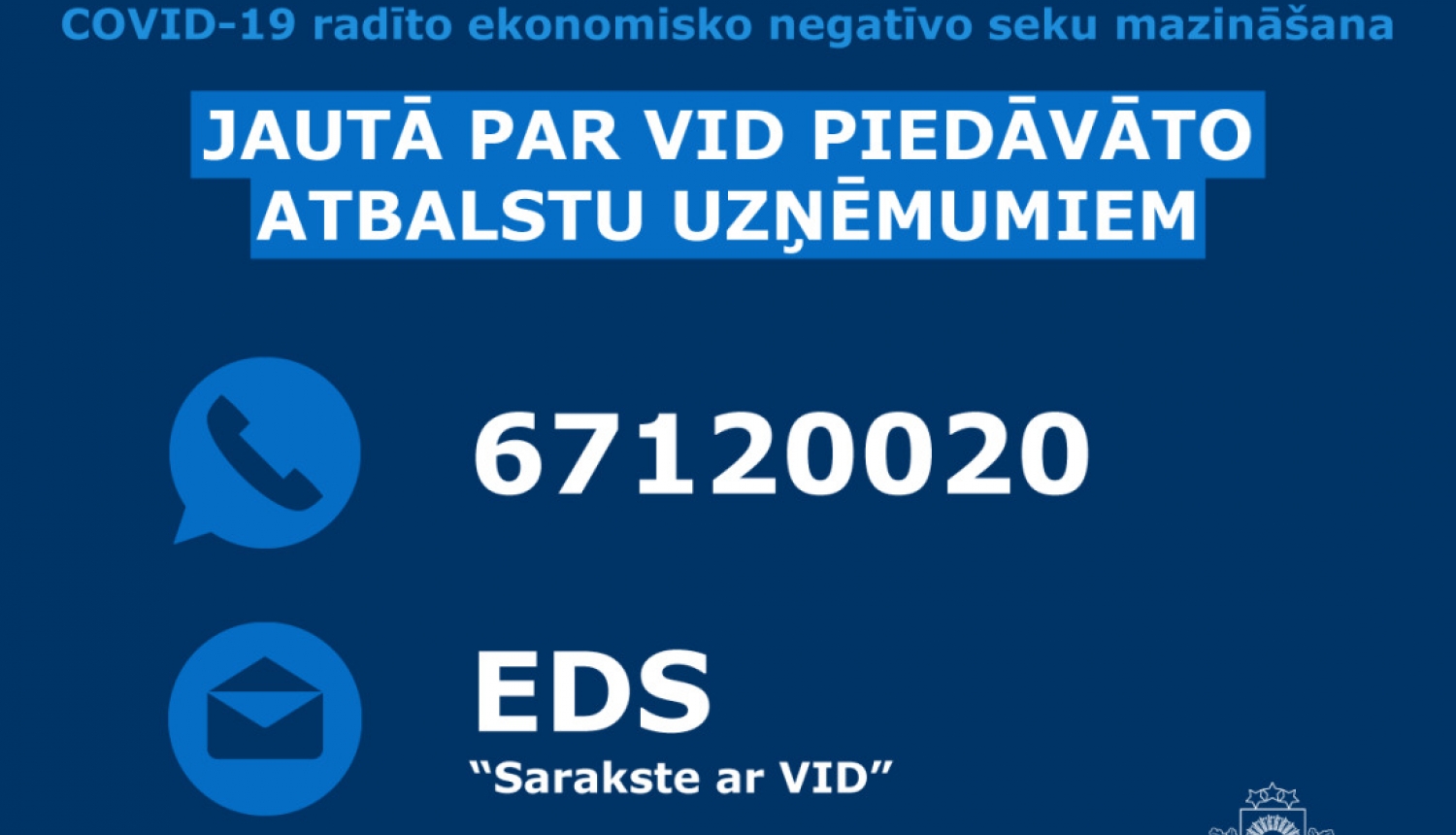

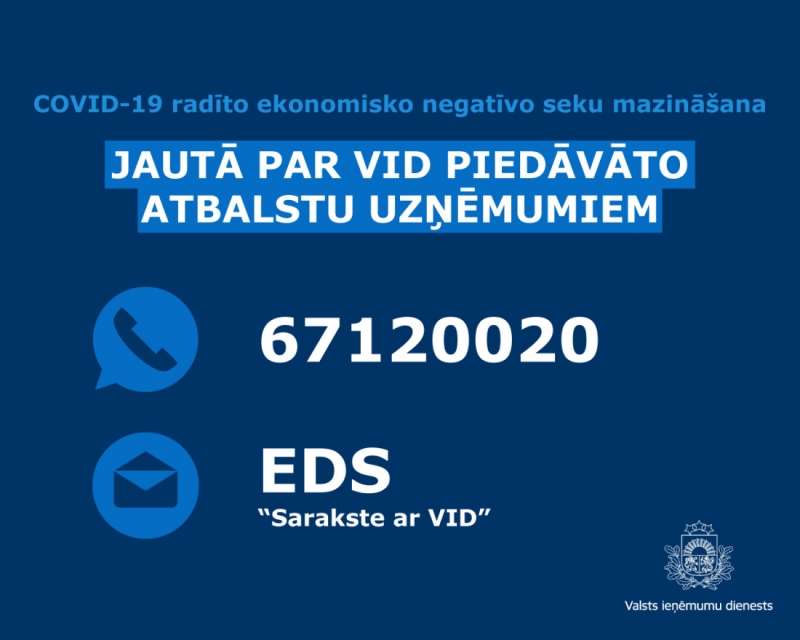

Jautājumu un neskaidrību gadījumā uzņēmēji var zvanīt uz īpaši šim nolūkam izveidoto VID atbalsta tālruni COVID-19 krīzes skartajiem uzņēmumiem 67120020, kā arī uzdot savus jautājumus rakstiski VID Elektroniskajā deklarēšanas sistēmā (EDS) sadaļā “Sarakste ar VID”.

Par visiem citiem VID kompetences jautājumiem, kas neatteicas uz atbalsta pasākumiem saistībā ar COVID-19 izraisītajām grūtībām, lūdzam arī turpmāk zvanīt uz līdzšinējo VID Konsultatīvo tālruni 67120000, kur tāpat kā līdz šim iespējams saņemt atbildes par šādām tēmām: “Nodokļi un EDS”, “Muita”, “Akcīzes nodoklis un akcīzes preču aprite” un “Informācija valsts amatpersonām”, kā arī uzdot savu jautājumu rakstiski VID Elektroniskajā deklarēšanas sistēmā (EDS) sadaļā “Sarakste ar VID”.

Informāciju sagatavoja:

VID Sabiedrisko attiecību daļa

Tālr. 67122668, 67122670

Talejas iela 1, Rīga, LV-1978

www.vid.gov.lv